ทีมงานของเราสามารถให้บริการด้านพิธีการศุลกากรด้วยระบบศุลกากรแบบไร้เอกสาร (paperless system) และด้านภาษีผ่านระบบของธนาคาร

นอกจากนี้เรายังสามารถให้บริการพิธีการศุลกากรแบบผ่านแดน แบบ 19 ทวิ แบบใช้สิทธิ์ บีโอไอ BOI แบบใช้สิทธิ์ชดเชย แบบฟรีโซน IEAT รวมไปถึงพิธีการคลังสินค้าทัณฑ์บนของกรมศุลกากร

List A , List F

List A และ List F

เป็นสถานะของสินค้าที่ระบบกรมศุลกากรจะทำการตรวจสอบและล็อค สินค้าที่อยู่ในอารักขาของศุลกากรเกิน 45 วัน นับแต่วันที่นําเข้า โดยไม่มีการยื่นใบขนสินค้า หรือ ไม่ได้เสียอากรหรือวางประกันค่าอากรที่ศุลกากรเรียกเก็บ ไม่สามารถส่งข้อมูลทางอิเล็กทรอนิกส์ได้ เราจึงรวบรวมข้อกฎหมายและขั้นตอนการปฏิบัติของหน่วยงานต่าง ๆ ที่เกี่ยวข้องกับของตกค้าง เพื่อใช้ประกอบทำความเข้าใจ และใช้เป็นแนวทางในการแก้ปัญหาในเรื่องดังกล่าวดังนี้

ตามประกาศกรมศุลกากรที่ 142/2560 เรื่อง พิธีการศุลกากรว่าด้วยของตกค้างได้นิยามความหมายและหลักเกณฑ์ไว้ดังนี้

“ของตกค้าง” หมายถึง ของที่อยู่ในอารักขาของศุลกากรในลักษณะใดลักษณะหนึ่ง ดังต่อไปนี้

- ของนําเข้าที่เป็นสินค้าอันตราย ตามชนิด หรือประเภทที่กําหนดตามมาตรา 5 (5) แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560 ที่ผู้นําของเข้ายังมิได้นําของออกไปจากเขตศุลกากร ภายใน 5 วัน สําหรับของที่ขนถ่ายข้างลํา (OVERSIDE) และ ภายใน 7 วัน สําหรับกรณีอื่นนับแต่สินค้าอันตรายอยู่ในอารักขาของศุลกากร

- ของนําเข้าอื่นใดนอกจากข้อ (1) ที่อยู่ในอารักขาของศุลกากรเกิน 30 วันนับแต่วันที่นําเข้า โดยไม่มีการยื่นใบขนสินค้า และไม่ได้เสียอากรหรือวางประกันค่าอากรที่พึงเรียกเก็บแก่ของนั้น ซึ่งอธิบดีมีหนังสือแจ้งไปยังตัวแทนของเรือที่นําของเข้ามา แต่ตัวแทนของเรือไม่ยอมดําเนินการให้ถูกต้อง ภายใน 15 วันนับแต่วันที่ได้รับหนังสือแจ้งจากอธิบดี

- ของนําเข้าอื่นใดนอกจากข้อ (1) ที่ยื่นใบขนสินค้าและเสียอากรหรือ วางประกันค่าอากรไว้ไม่ครบถ้วน และไม่ได้นําออกไปจากอารักขาของศุลกากร ภายในกําหนด 30 วัน นับแต่วันที่ได้รับหนังสือแจ้งจากอธิบดี

- ของสดของเสียได้ ที่ยังมิได้รับมอบไปจากอารักขาของศุลกากร และเห็นได้ชัดว่ามีลักษณะบูดเน่า หรือเสียแล้ว ตามมาตรา 109 แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560

กี่วันถึงจะติด List A และ List F

ก่อนจะติด List F สินค้าของเราจะได้สถานะเป็น List A ก่อน คือนับจากวันที่เรือถึงท่าเกิน 30 วัน สินค้าของเราจะถูกนับเป็น List A และภายใน 15 วันหลังจากขึ้นสถานะเป็น A แล้วยังไม่มาเอาสินค้า ก็จะถูกให้ติดเป็น List F สรุปคือ 45 วัน

หากติด List F แล้วสินค้าถูกยึดขายทอดตลาด

ถ้าติด List F แล้วเท่ากับรอสินค้าขายทอดตลาด แต่ระหว่างนี้ยังสามารถทำผ่อนผันให้ผ่านพิธีการศุลกากรสําหรับของตกค้าง หรือจนกว่าสินค้าจะถูกขายออกไป

การผ่อนผันให้ผ่านพิธีการศุลกากรสําหรับของตกค้าง

หลักเกณฑ์การผ่อนผันให้ผ่านพิธีการศุลกากรสําหรับของตกค้าง

- ของนําเข้าใดที่เป็นของตกค้างแล้ว หากผู้นําของเข้าประสงค์จะผ่านพิธีการศุลกากร ให้ยื่นคําร้องขอผ่อนผันเพื่อผ่านพิธีการศุลกากรของตกค้าง ตามแบบแนบท้าย ต่อสํานักงานศุลกากรหรือด่านศุลกากร เพื่ออนุมัติก่อนยื่นใบขนสินค้า

- การอนุมัติให้ผ่อนผันเพื่อผ่านพิธีการศุลกากรตามข้อ (1) ได้เฉพาะ ในกรณีดังต่อไปนี้

2.1 เป็นของที่ผู้นําของเข้าประสงค์จะขอชําระค่าอากรและค่าภาษีอากรอื่น ๆ ทุกประเภท กรณีการผ่อนผันพิธีการศุลกากรเพื่อส่งกลับออกไปนอกราชอาณาจักร (RE-EXPORT) ต้องให้ชําระค่าอากรขาเข้าและค่าภาษีอากรอื่น ๆ ทุกประเภทเต็มจํานวนก่อนแล้วจึงให้ ขอคืนอากรในภายหลัง

2.2 เป็นของที่ได้รับยกเว้นอากรตามภาค 4 แห่งพระราชกําหนด พิกัดอัตราศุลกากร พ.ศ. 2530

2.3 เป็นของตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ได้ปฏิบัติ ตามหลักเกณฑ์ และเงื่อนไขที่กําหนดไว้ในบทบัญญัติแห่งกฎหมายนั้น ๆ

- ของตกค้างที่ได้รับการผ่อนผันให้ผ่านพิธีการศุลกากรตามข้อ (1) ผู้นําของเข้าจะต้องผ่านพิธีการให้แล้วเสร็จภายใน 15 วันทําการ สําหรับของตกค้างทั่วไป และภายใน 3 วันทําการ สําหรับของตกค้างที่เป็นสินค้าอันตราย ตามมาตรา ๕ (๕) แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560 นับแต่วันที่ได้รับการผ่อนผัน

- เมื่อพ้นกําหนดระยะเวลาผ่อนผันตามข้อ (3) สําหรับของตกค้างทั่วไป หากผู้นําของเข้ามีเหตุจําเป็นและยื่นคําร้องขอขยายเวลาผ่านพิธีการศุลกากรเป็นครั้งที่ 2 หากมีเหตุผล อันสมควรก็ให้ผ่อนผันขยายระยะเวลาออกไปเป็นครั้งสุดท้ายได้อีก 15 วันทําการ ส่วนของตกค้างที่เป็นสินค้าอันตรายตามมาตรา ๕ (๕) แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560 ไม่อนุญาตให้ผ่อนผัน

- กรณีที่ไม่เป็นไปตามข้อ (1) – (4) พนักงานศุลกากรจะเสนอผู้อํานวยการสํานักงานศุลกากรหรือนายด่านศุลกากรพิจารณาอนุมัติ

การผ่อนผันให้ผ่านพิธีการศุลกากร กรณีมีประกาศขายทอดตลาดแล้ว

- ของตกค้างที่ดําเนินการถึงขั้นขายทอดตลาดแล้วแต่ยังขายไม่ได้ หรือยังมิได้อนุมัติส่งมอบให้หน่วยราชการ สถาบันการศึกษาของรัฐบาล หรือองค์การสาธารณกุศลใด หากผู้นําของเข้าได้ยื่นคําร้องขอผ่อนผัน สํานักงานศุลกากรหรือด่านศุลกากร จะพิจารณาผ่อนผันตามหลักเกณฑ์ที่กําหนดไว้ด้านบน

- ผู้นําของเข้าต้องยื่นคําร้องขอก่อนกําหนดวันขายทอดตลาดไม่น้อยกว่า 3 วัน

- ผู้นําของเข้าต้องวางเงินประกันไว้ร้อยละ 25 ของค่าอากรและค่าภาษีอากรอื่น ๆ ทุกประเภทที่ประเมินไว้ สําหรับของที่ไม่ต้องเสียค่าอากรตามภาค 2 แห่งพระราชกําหนดพิกัดอัตราศุลกากร พ.ศ. 2530 ให้วางเงินประกันไว้ร้อยละ 10 ของราคาในบัญชีราคาสินค้า เมื่อผู้นําของเข้าได้วางเงินประกันไว้แล้ว พนักงานศุลกากรที่รับผิดชอบของหน่วยงานของตกค้างบันทึกเลขที่รับเงินประกันลงในคําร้องขอผ่อนผัน และผู้นําของเข้าต้องนําหลักฐานการชําระเงินค่าอากรและค่าภาษีอากรอื่น ๆ ทุกประเภทพร้อมใบขนสินค้าแสดงภายใน 3 วันทําการ นับแต่วันที่ผ่อนผันสิ้นสุดลง หากผู้นําของเข้าไม่ปฏิบัติพิธีการศุลกากรให้เสร็จสิ้นภายใน 3 วันทําการ นับจากวันอนุมัติให้ผ่อนผัน พนักงานศุลกากรที่รับผิดชอบจะแจ้งหน่วยบัญชีและอากรผลักเงินประกันเป็นรายได้แผ่นดินต่อไป

แบบคำร้องขอผ่อนผันเพื่อผ่านพิธีการศุลกากรของตกค้างตามประกาศฯ

ดังนั้นแล้วหากจะนำสินค้าเข้ามาควรจะวางแผนการทำงานให้ดี ควรศึกษาข้อมูลให้ละเอียด อย่างเช่นใบอนุญาตหรือข้อกำหนดในการนำเข้าก็เป็นเรื่องที่เราควรจะรู้ก่อนตั้งแต่แรกค่ะ

#logistics #lynxgistics #import #export #List A #List F #ศุลกากร #ThaiCustoms

อ้างอิง

https://ecs-support.github.io/knowledge-center/customs-clearance/docs/import/overtime-goods/

http://www.ratchakitcha.soc.go.th/DATA/PDF/2560/E/276/56.PDF

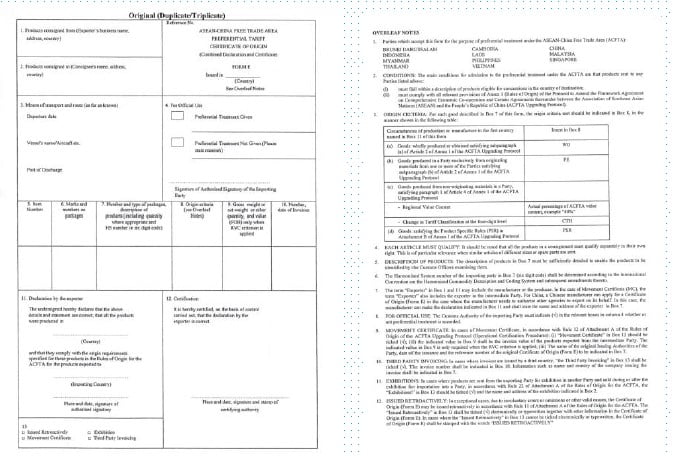

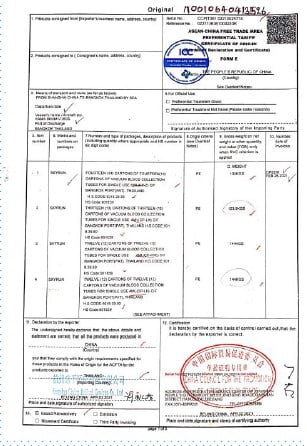

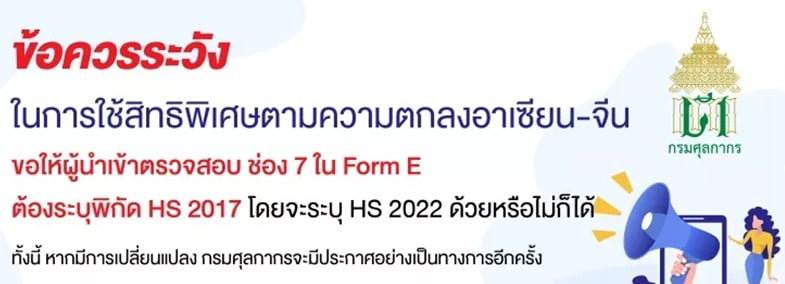

7 ข้อควรระวังในการใช้สิทธิพิเศษตามความตกลงอาเซียน-จีน (Form E)

ผู้นำเข้าต้องตรวจสอบว่าประเทศต้นกำเนิดสินค้าว่าได้รับสิทธิพิเศษในการลดอากรหรือไม่

สือรับรองถิ่นกำเนิดสินค้า (Form E) ที่ไม่มี overleaf notes หรือพิมพ์อยู่คนละแผ่นกับ Form E ถือว่าไม่สามารถใช้ได้ ต้องมี overleaf notes ที่พิมพ์ในแผ่นเดียวกับ Form E ทุกหน้า

หนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ต้องพิมพ์เป็นสีเท่านั้น หากพิมพ์ออกมาเป็นสีขาวดำจะไม่สามารถใช้ได้

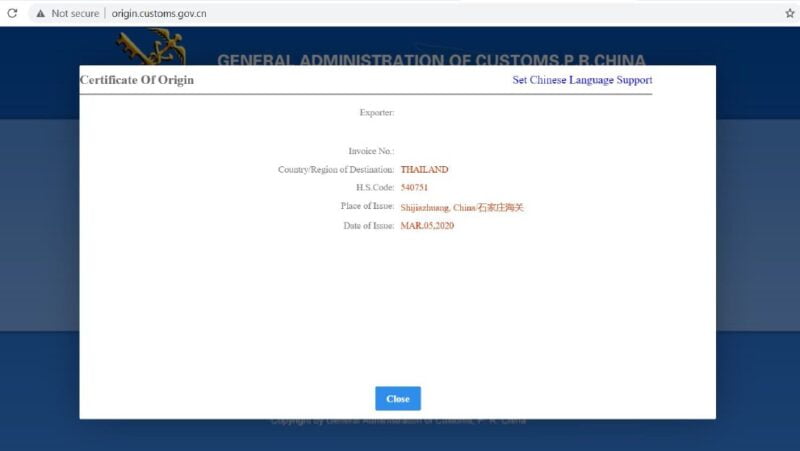

ผู้ใช้สิทธิประโยชน์จากหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) จะต้องตรวจสอบว่าออกโดยหน่วยงานที่ถูกต้องหรือไม่ โดยเช็คจาก http://ongin.customs. gov.cn สำหรับ Form E ที่ออกโดยศุลกากรของสาธารณรัฐประชาชนจีน และ http://checkccpiteco.net สำหรับ Form E ที่ออกโดย CHINA COUNCIL FOR THE PROMOTION OF INTERNATIONAL TRADE: CCPIT

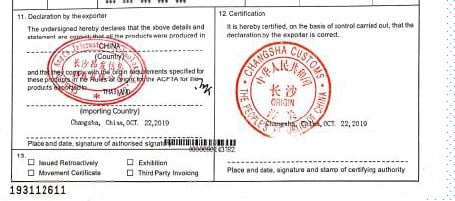

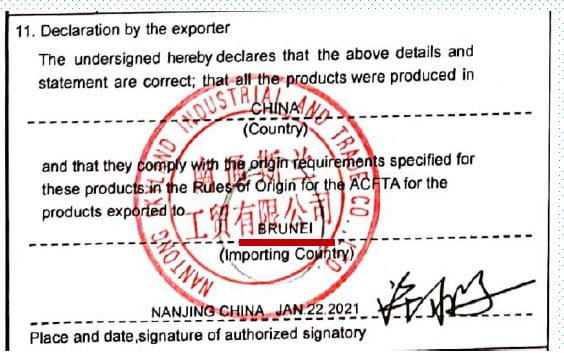

หนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ช่องที่ 11 และ 12 จะต้องมีลายมือชื่อและตราประทับครบทุกหน้า

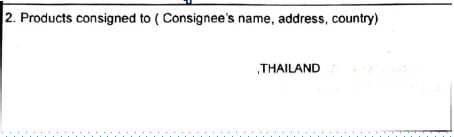

หนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ช่องที่ 11 จะระบุประเทศผู้นำเข้า ซึ่งจะต้องตรวจสอบว่าชื่อประเทศตรงกับช่องที่ 2 หรือไม่

พิกัดศุลกากรที่ระบุในหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ต้องเป็นพิกัดศุลกากรระบบฮาร์โมไนซ์ปี 2017 ในระดับ 6 หลัก ของประเทศภาคีผู้นำเข้า หากเอกสาร Form E ที่ประเทศถิ่นกำเนิดส่งมาระบุพิกัดศุลกากรตามระบบของปี 2022 เพียงอย่างเดียวจะไม่สามารถใช้สิทธิ์ลดหย่อนอากรได้ตามความตกลง

#logistics #lynxgistics #import #export #forme #hscode #ฟอร์มอี

แหล่งที่มา : https://www.customs.go.th/cont_strc_simple_with_date.php?current_id=142329324148505f48464a4e464b46

RE-EXPORT คืออะไร?

การส่งของกลับออกไปนอกราชอาณาจักร หรือ (Re-Export) หมายถึง ของที่นำเข้ามาในราชอาณาจักรแล้ว ผู้นำเข้าของนั้นต้องการส่งกลับไปยังต่างประเทศ โดยไม่เปลี่ยนรูปร่างหรือลักษณะประการใดๆ หรือของที่นำเข้ามาเพื่อเป็นของใช้สิ้นเปลืองสำหรับยานพาหนะที่เดินทางไปต่างประเทศ เพื่อประโยชน์ทางศุลกากรในด้านการควบคุมและหารายได้จากสินค้าที่ส่งออกหรือนำเข้าประเทศ โดยสามารถขอคืนเงินอากรขาเข้าที่ชำระไว้แล้วได้ 9 ใน 10 ส่วน หรือส่วนที่เกิน 1,000 บาทของจำนวนที่เรียกเก็บไว้ โดยคำนวณตามใบขนสินค้าขาออกแต่ละฉบับ โดยมีเงื่อนไขดังต่อไปนี้

- ของต้องอยู่ในสภาพเดิมที่นำเข้า

- ต้องส่งกลับออกไปภายใน 1 ปีนับแต่วันนำเข้า

การปฏิบัติพิธีการในการส่งสินค้าขาออก

- ของที่ส่งออกไปที่สามารถขอคืนอากรได้ต้องอยู่ในสภาพเดิมที่นำเข้ามา ถ้ามีความจำเป็นต้องเปลี่ยนแปลงหีบห่อ หรือภาชนะบรรจุ หรือต้องสำแดงเลขหมาย เครื่องหมายใหม่ เจ้าหน้าที่จะพิจารณาคำร้องของผู้ส่งของออก และแจ้งให้หน่วยงานตรวจปล่อยสำนักงานศุลกากรที่นำของเข้า ส่งเจ้าหน้าที่ไปควบคุมการเปลี่ยนแปลงตามความประสงค์ดังกล่าว

- การติดตัวอย่างของกับต้นฉบับใบขนสินค้า ของส่งออกรายใดที่สามารถติดตัวอย่างกับต้นฉบับใบขนสินค้าขาออกได้ เช่น ผ้าผืน กระดาษ พลาสติก เป็นต้น ให้ผู้ส่งของออกติดตัวอย่างทุกชนิดตามรายการในบัญชีราคาสินค้าและ เอกสารอื่นที่แนบใบขนสินค้าขาออก โดยผู้ส่งของออกต้องรับรองว่าเป็นตัวอย่างจากของที่ส่งออกจริงและให้เจ้าหน้าที่ลงลายมือชื่อกำกับไว้ด้วย

- ผู้ส่งของออกจะต้องยื่นคำร้องแสดงเหตุผลในการขอส่งกลับออกไปโดยขอใช้สิทธิการชำระอากรของ Re-export พร้อมใบขนสินค้า

- ถ้าผู้ส่งของออกส่งของออกทางท่าเดียวกับที่นำเข้า เช่น นำเข้าทางท่าเรือกรุงเทพและส่งออกทางท่าเรือกรุงเทพ ให้ชำระเฉพาะอากรขาเข้าเพียง 1 ใน 10 ส่วน แต่ไม่เกิน 1,000 บาท

- หากผู้ส่งของออกส่งของออกทางท่าอื่นซึ่งมิใช่ท่าที่นำเข้า เช่น นำเข้าที่ท่าเรือกรุงเทพ แต่ส่งออกที่ท่าเรือแหลมฉบัง จะต้องชำระภาษีอากรต่างๆให้ครบถ้วนก่อน เมื่อได้ส่งของกลับออกไปแล้วจึงขอคืนอากร 9 ใน 10 ส่วน

*** ทั้งนี้ต้องพิสูจน์ได้ว่าเป็นของรายเดียวกันกับที่นําเข้ามาในราชอาณาจักร และต้องไม่นําของนั้นไปใช้ประโยชน์ในระหว่างที่อยู่ในราชอาณาจักร เว้นแต่การใช้ประโยชน์เพื่อส่งของนั้นกลับออกไปนอกราชอาณาจักร และมิได้เปลี่ยนแปลงสภาพ หรือลักษณะแห่งของนั้น โดยต้องยื่นคําร้องขอคืนอากรภายในกําหนดเวลา 6 เดือนนับแต่วันส่งกลับ ตามความในมาตรา 28 แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560 ***

ขอบเขตการควบคุม

สินค้าซึ่งผลิตหรือมีถิ่นกำเเนิดในต่างประเทศสามารถส่งกลับออกไปนอกราชอาณาจักร (RE-EXPORT) ได้ดังเงื่อนไขต่อไปนี้

สินค้า RE-EXPORT โดยทั่วไปสามารถส่งออกได้เสรี ยกเว้นสินค้าที่มีมาตรการควบคุมการส่งออกของกระทรวงพาณิชย์ เช่น เทวรูปและพระพุทธรูป กากถั่ว น้ำตาลทราย หอยมุกและผลิตภัณฑ์ กุ้งกุลาดำมีชีวิต ผลิตภัณฑ์มันสำปะหลัง ข้าว เป็นต้น และสินค้าที่กระทรวงพาณิชย์ได้ให้การรับรองไว้แก่ประเทศผู้ส่งสินค้ามาว่าจะไม่ส่งกลับออกไปนอกราชอาณาจักร (RE-EXPORT) ให้ประเทศที่สามอีกครั้งหนึ่ง เพื่อป้องกันการทำลายสภาพแวดล้อมทางธรรมชาติและเพื่อความมั่นคงของประเทศ เว้นแต่จะได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงพาณิชย์ หรือผู้ที่ได้รับมอบหมายจากรัฐมนตรีว่าการกระทรวงพาณิชย์

ประเภทของของส่งกลับสามารถแยกได้ 2 ประเภท คือ

- ของที่อยู่ในอารักขาศุลกากรยังไม่ได้ปฏิบัติพิธีการชำระค่าภาษีอากร และยังไม่ได้ทำการตรวจปล่อยส่งมอบไปจากอารักขาของศุลกากร

- ของที่อยู่นอกอารักขาศุลกากร คือ ของที่ได้ปฏิบัติพิธีการชำระค่าภาษีอากรครบถ้วน ถูกต้อง และได้ตรวจปล่อยส่งมอบไปพ้นจากอารักขาของศุลกากรแล้ว

ซึ่งระยะเวลาในการขอคืนอากรทั่วไป กรณีของนําเข้าที่ได้ส่งกลับ (Re-Export) ผู้นําของเข้าจะต้องยื่นคําร้องขอคืนภายในกําหนด 6 เดือน นับแต่วันที่ได้ส่งของกลับออกไปนอกราชอาณาจักร

#logistics #Lynxgistics #นำเข้าส่งออก #การส่งของกลับออกไปนอกราชอาณาจักร

แหล่งที่มา : http://www.smsc.co.th/web/images/stories/banner/document/Re-export.pdf

ประเภทหนังสือรับรองถิ่นกำเนิดสินค้าแบบพิเศษ

หนังสือรับรองถิ่นกำเนิดสินค้าแบบพิเศษ (Preferential Certificate of Origin) เป็นเอกสารที่กรมการค้าต่างประเทศออกให้ผู้ส่งออก เพื่อแสดงว่าสินค้ามีถิ่นกำเนิดในประเทศไทย และผลิตได้ถูกต้องตามกฎว่าด้วยถิ่นกำเนิดสินค้า ซึ่งสามารถนําไปใช้ประกอบในการขอรับการยกเว้นหรือลดหย่อนภาษีอากรขาเข้าสินค้า ณ ประเทศปลายทาง โดยจำแนกไปตามเขตการค้าที่ตกลงกันดังนี้

FORM A

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศดังต่อไปนี้ สหภาพยุโรป, สหรัฐอเมริกา, ญี่ปุ่น, แคนนาดา, รัสเซีย, ตุรกี, สวิตเซอร์แลนด์ และนอร์เวย์

FORM D

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกอาเซียนดังต่อไปนี้ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว และกัมพูชา

FORM GSTP

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศกำลังพัฒนา ได้แก่ แอลจีเรีย อังโกลา อาร์เจนตินา บังกลาเทศ เบนิน โบลิเวีย บราซิล แคเมอรูน ชิลี โคลัมเบีย คิวบา สาธารณรัฐประชาธิปไตยประชาชนเกาหลี เอกวาดอร์ อิยิปต์ กานา กีเนีย กายอานา ไฮติ อินเดีย อินโดนีเซีย อิหร่าน อิรัก ลิเบีย มาเลเซีย เม็กซิโก โมร็อคโค โมซัมบิค นิการากัว ไนจีเรีย ปากีสถาน เปรู ฟิลิปปินส์ การ์ตา สาธารณรัฐเกาหลี โรมาเนีย สิงคโปร์ ศรีลังกา ซูดาน แทนซาเนีย ประเทศไทย ตรินิแดดและโตเบโก ตูนิเซีย อุรุกวัย เวเนซูเอล่า เวียดนาม ยูโกสลาเวีย ซาอีร์ และซิมบับเว

FORM E

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-จีน ประกอบไปด้วยประเทศสมาชิก 11 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา และจีน

FORM JTEPA

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรระหว่างประเทศไทยกับญี่ปุ่น

FORM AJ

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-ญี่ปุ่น ประกอบไปด้วยประเทศสมาชิก 11 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา และญี่ปุ่น

FORM AI

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-อินเดีย ประกอบไปด้วยประเทศสมาชิก 11 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา และอินเดีย

FORM AANZ

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-ออสเตรเลีย-นิวซีแลนด์ ประกอบไปด้วยประเทศสมาชิก 12 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา ออสเตรเลีย และนิวซีแลนด์

FORM TP

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรระหว่างประเทศไทยกับเปรู

FORM AK

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-เกาหลี ประกอบไปด้วยประเทศสมาชิก 11 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา และเกาหลี

FORM TC

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรระหว่างประเทศไทยกับชิลี

FORM AHK

เป็นหนังสือรับรองถิ่นกำเนิดสินค้าที่ให้สิทธิพิเศษทางภาษีอากรแก่ประเทศสมาชิกในเขตการค้าเสรีอาเซียน-ฮ่องกง ประกอบไปด้วยประเทศสมาชิก 11 ประเทศ ได้แก่ บรูไน, อินโดนีเซีย, ไทย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์, เวียดนาม, พม่า, ลาว, กัมพูชา และฮ่องกง (จีน)

แหล่งที่มา : เว็บไซต์ของกรมการค้าต่างประเทศ (www.dft.go.th)